地方移住で、我が家は固定費をぐっと下げました。住居費が月数万円ダウンし、銀行まわりも整え、家計の「守り」はかなり固まりました。

でも、移住には固定費の話だけでは終わらない、もうひとつの大きな山場がありました。それが——持ち家マンションを売って手元に残った、まとまったお金をどうするかです。

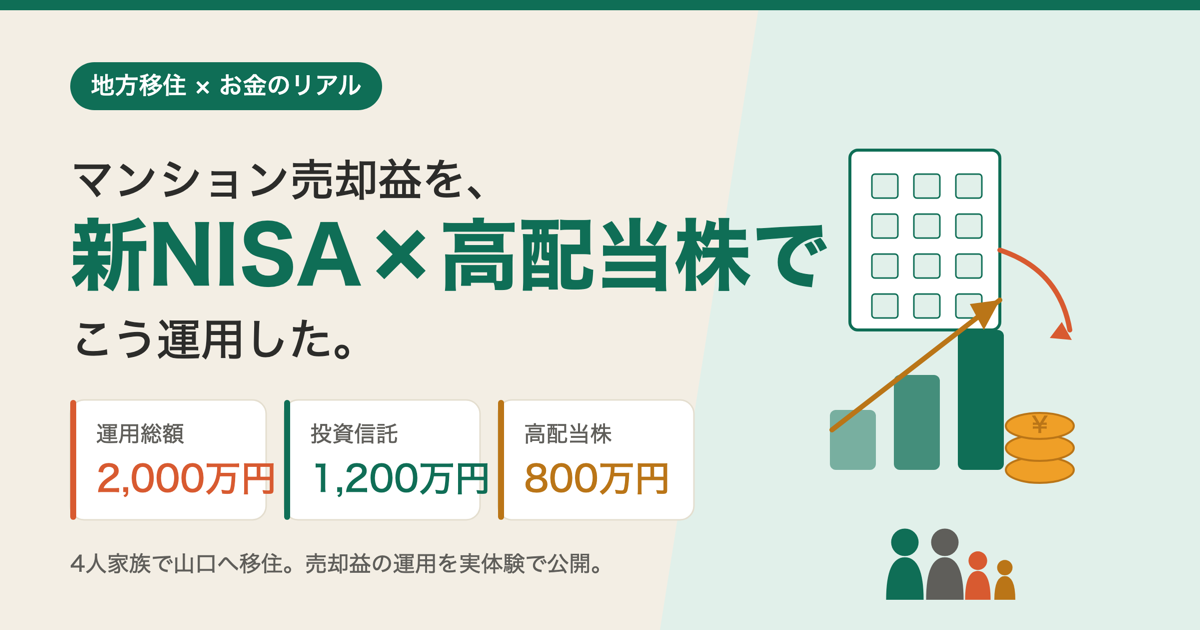

前回の記事で、我が家が持ち家マンションを「引っ越してから売った」全記録を書きました。その結果、手元に残ったのが約1,800万円。正直、人生でこれだけのお金がいっぺんに動くのは初めてで、うれしさよりも「これ、どうすればいいんだ……」という戸惑いのほうが大きかったです。

結論から言うと、我が家はこの1,800万円を「守り」と「攻め」にきっぱり分けて、攻めの部分を新NISA(投資信託)と高配当株で運用しています。この記事では、共働き+子ども2人の我が家が、売却益を実際にどう振り分け、どんな方針で運用しているのかを、現在のリアルな数字とあわせて正直に公開します。

※持ち家を売るまでの流れはマンション売却のリアル全記録|約3か月半で成約・180万円値下げにまとめています。この記事は、そこで予告した「売却益の運用編」です。

※この記事は我が家の体験を記録したもので、特定の銘柄・投資を勧めるものではありません。投資は元本割れのリスクがあり、最終的な判断はご自身の責任でお願いします。

まず決めたこと——1800万円を「守り」と「攻め」に分けた

まとまったお金が入ったとき、いちばんやってはいけないのは「全額をなんとなく置いておく」ことだと思いました。かといって、いきなり全額を投資に回すのも怖い。

そこで我が家がまず決めたのが、1,800万円を「守り」と「攻め」に分けることでした。

- 守り=800万円……生活防衛資金。妻の口座へ400万円、自分の口座へ400万円に分けて、すぐ動かせる現金として確保

- 攻め=1,000万円……当面使う予定のないお金。これを投資に回す

夫婦それぞれの口座に400万円ずつ分けたのには理由があります。万が一どちらかに何かあったときも、もう一方がすぐ使えるお金を持っている状態にしておきたかったから。子どもが小さいうちは、特にこの「すぐ動かせる安心」が効きます。

この「まず守りを確保してから、残りで攻める」という順番が、その後の運用を落ち着いて続けられた一番の理由でした。

なぜ貯金じゃなく運用なのか——預金ではインフレに負ける

「せっかくの売却益、減らしたくないなら預金でいいのでは?」という声もあると思います。実際、移住前の我が家もどちらかというとそのタイプでした。

でも、移住を決断したそもそものきっかけがインフレだったことを思い出しました。物価が上がり続けるなか、都市部での生活コストに違和感を覚えて移住した我が家にとって、「お金の価値が目減りしていく」のは他人事ではありません。

金利が上がってきたとはいえ、今の銀行預金の金利では、インフレのスピードに負けます。 預金通帳の数字は減らなくても、同じお金で買えるモノは年々減っていく。それは「実質的に資産が目減りしている」のと同じです。

だから我が家は、攻めの1,000万円については「減らさないこと」より「インフレに負けないこと」を優先して、運用に回すことに決めました。

我が家の運用設計——証券口座を2つ使い分ける

運用の中身に入る前に、まず器の話を。我が家は楽天証券とSBI証券、2つの口座を使い分けています。

- 楽天証券……我が家の新NISA口座。投資信託(オルカン)も、高配当株も、まずは非課税のNISA枠を使うので、運用の中心はこちら。楽天経済圏との相性がよく、日常のお金をまとめている楽天銀行と連携させやすいのも理由です

- SBI証券……NISA枠を使い切ったあとの高配当株を、特定口座で買い増す場所。取扱銘柄が豊富で、個別株を細かく買い集めるのに使いやすい

「ひとつにまとめたほうがラクでは?」と思うかもしれません。でも我が家は、まず非課税のNISA枠(楽天証券)を優先的に使い、枠が足りなくなった分をSBI証券の特定口座で補うという流れになり、結果的に2つの口座を併用しています。投信=長期で寝かすお金、高配当株=配当を受け取るお金、と置き場所で頭の中も整理できます。

楽天証券・SBI証券は、どちらも口座開設・維持は無料です。我が家のように役割で使い分けるなら、両方開いておいて損はありません。

【攻めその1】新NISA × オルカンで「長期で寝かすお金」

攻めに回すお金は、まず新NISAから。非課税の枠を最優先で使い、その中心を eMAXIS Slim 全世界株式(オール・カントリー)——いわゆる「オルカン」にしました。

オルカンを選んだ理由はシンプルです。

- 1本で世界中の株に分散できる。あれこれ銘柄を選ぶ手間も知識もいらない

- 信託報酬(手数料)が非常に低い。長期で持つほどこの差が効いてくる

- 新NISAなら運用益が非課税。長く持つお金ほど、この非課税メリットが大きい

この投信は、子ども2人分の教育資金と、自分たちの老後資金という位置づけです。つまり「当分は絶対に手をつけないお金」。だからこそ、日々の値動きは気にせず、ただ寝かせて時間をかけて増やす。短期で売り買いするつもりは一切ありません。

【攻めその2】高配当株で「日々を少し潤すお金」

もう一方の柱が、高配当株です。新NISAの成長投資枠で買い、枠を超えた分はSBI証券の特定口座で買い増してきました。

投信が「寝かすお金」なのに対して、高配当株は配当金という形で、運用しながら現金が入ってくるのが最大の魅力です。そしてこの配当金は——遠慮なく使えるお金。

具体的には、我が家の高配当株の利回りはだいたい年3.9%前後。実際に手元に入ってくる配当は、年間およそ24万円——月ならしで2万円ほどです。金額としては派手ではありませんが、「働かなくても毎月2万円、使っていいお金が入ってくる」感覚は、想像以上に家計と気持ちを支えてくれます。

【ポイント】売らない高配当株こそ、NISAの成長投資枠で

高配当株を「当分は売らず、配当を受け取り続ける」つもりなら、本来は特定口座より新NISAの成長投資枠で買うほうが有利です。NISA口座なら配当金も売却益も非課税。特定口座だと、配当にも利益にも約20%の税金がかかります。

我が家の場合は、先に投信でNISA枠をかなり使ったこともあり、高配当株の一部は特定口座で買わざるを得ませんでした。あくまで「枠が埋まってしまったから、止むなく」です。今年の成長投資枠は、高配当株の買い増しに優先的に充てています。

これから始める方でNISA枠に余裕があるなら、売らない高配当株はNISA優先がおすすめです。

ここが我が家にとって、運用を続けるうえで大きなポイントでした。投信は手をつけられない長期資金なので、増えていても生活はラクになりません。でも高配当株の配当金は「運用の果実」なので、外食や家族のお出かけに使っても罪悪感がない。資産を増やしながら、日々の生活も少し潤う。このバランスがとても良いと感じています。

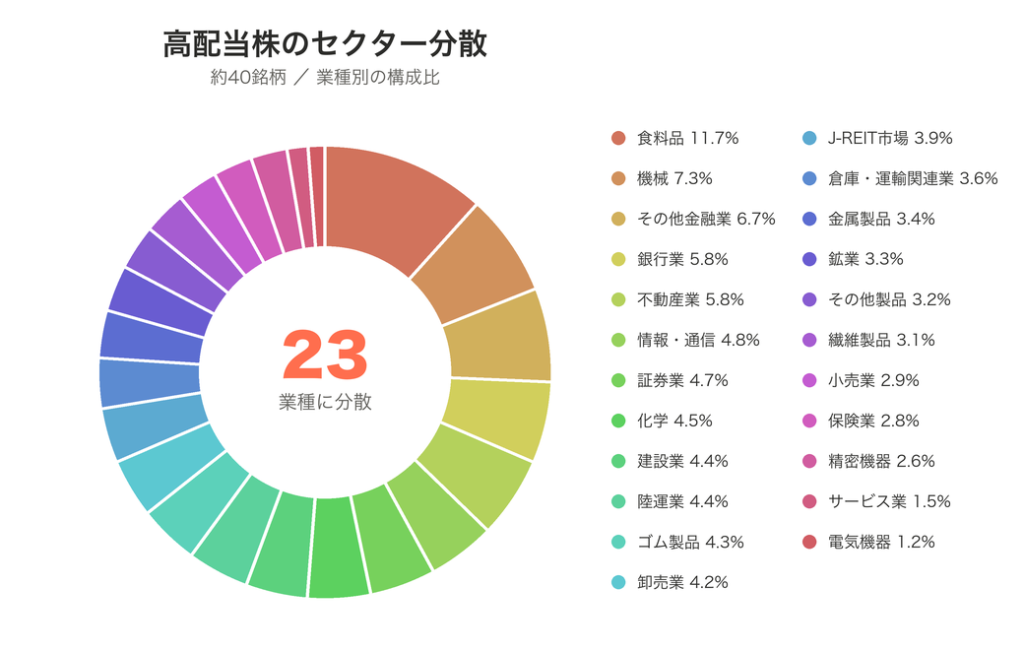

セクター分散を意識して、約40銘柄に

高配当株で怖いのは、特定の業種に偏ること。たとえば銀行株だけに集中させると、金融セクターが不調なときに配当も株価も一緒に沈みます。

そこで我が家は、セクター(業種)の分散を強く意識して、約40銘柄に分けて保有しています。1銘柄あたりの金額を抑え、いろんな業種に薄く広く。1社が減配しても全体への影響が小さくなるようにしています。

実際の保有を業種別に見ると、こんな構成になっています。

最大の食料品でも全体の12%ほど。どこか1つの業種に依存しないように散らしているのが、円グラフを見るとよくわかると思います。

ロボアド(ウェルスナビ)は卒業しました

実は移住前から、ウェルスナビ(ロボアドバイザー)でもコツコツ自動運用をしていました。ほったらかしで運用してくれるので、投資初心者だった当時の我が家にはありがたい存在でした。

でも、自分で新NISAと高配当株を運用するようになって考えが変わりました。ロボアドは手軽な反面、手数料が年1%ほどかかります。 投資を経験するうちに、この1%がどれほど大きな金額かを痛感しました。長期で見るとこの差はもっと大きくなります。それなら、低コストのオルカン(信託報酬0.05775%)と、配当が入る高配当株に、自分で組み替えたほうがいい——そう判断して、ウェルスナビも全額売却し、同じ方針(オルカン+高配当株)に組み替えました。

「ロボアドで投資に慣れる → 自分で運用に切り替える」という流れは、投資初心者にとってけっこう自然なステップアップかもしれません。

現在のポートフォリオ——投信1200万・高配当株800万

その後、今年の新NISA枠が新たに使えるようになったタイミングでさらに買い増しを進め、現在の我が家の運用はこうなっています。

| 区分 | 金額 | 役割 |

|---|---|---|

| 投資信託(オルカン中心・新NISA) | 約1,200万円 | 長期で寝かす(教育資金・老後資金) |

| 高配当株(NISA+特定口座・約40銘柄) | 約800万円 | 配当を受け取り、日々を少し潤す |

| 合計 | 約2,000万円 |

※金額はいずれも執筆時点の評価額(含み益込み)です。株価や基準価額の動きで増減します。

攻めに回した売却益を土台に、以前ロボアドで運用していた分も組み替え、新NISA枠でコツコツ買い増し。そこに運用中の値上がりも乗って、気づけば運用資産は2,000万円規模になりました。

約1年運用してみて感じる「バランスの良さ」

実際に運用してみて、いちばん実感しているのが「寝かすお金」と「使えるお金」の両輪のバランスの良さです。

- 投信(オルカン) は、当分手をつけない長期資金。値動きに一喜一憂せず、ただ時間をかけて増やす。教育資金・老後資金という遠い目標に向けて、静かに積み上がっていく安心感がある

- 高配当株 は、配当という形で日々の生活に還元される。増やしながら、今の暮らしも少し豊かになる。この「使っていい果実」があるから、運用が我慢ばかりにならず、前向きに続けられる

預金に置いたままだったら、インフレに目減りするのを眺めているだけでした。でも「守り(現金800万)」をしっかり確保したうえで「攻め」に回したことで、減らさない安心と、増やす楽しみ、そして日々が少し潤う実感——この3つが同時に手に入りました。

移住で固定費という「守り」を固め、売却益という資金を「攻め」に変える。我が家にとっては、この一連の流れがそろってはじめて、移住の家計改革が完成したと感じています。

まとめ

最後に、我が家の売却益の運用をまとめます。

- 1,800万円を「守り800万・攻め1,000万」に分けた。まず生活防衛資金を確保してから運用へ

- 預金ではインフレに負ける。減らさないことより、インフレに負けないことを優先

- 楽天証券=新NISAでオルカン(長期で寝かす)/SBI証券=高配当株40銘柄(配当で日々を潤す) と役割で使い分け

- ロボアド(ウェルスナビ)は手数料を理由に卒業し、同じ方針に組み替え

- 現在は投信1,200万・高配当株800万=約2,000万を運用中

まとまったお金が入ると、つい身構えてしまいます。でも「守りを分けてから、残りでインフレに負けない運用をする」と決めてしまえば、あとは思ったよりシンプルでした。

我が家が使っている2つの証券口座は、どちらも開設・維持が無料です。新NISAを始めるにも、高配当株を買うにも、まずは口座がないと始まりません。気になった方は、無料のうちに開いておくと、いざ始めたいときにすぐ動けます。

※繰り返しになりますが、この記事は我が家の体験記録です。投資は元本割れのリスクがあり、特定の銘柄・商品を勧めるものではありません。最終的な判断はご自身の責任でお願いします。

コメント